- راديو الوسط

|

| - |

- جريدة الوسط

|

| - |

- قناة الوسط

|

| - |

- الأربعاء 17 / أبريل / 2024|

عاد الصراع على النفط إلى صدارة الأحداث الليبية، إثر هجوم قوات الجضران التي تسببت في إغلاق موانئ الهلال النفطي 3 سنوات منذ العام 2013، وحتى سبتمبر 2016، ليدخل النفط مجددًا دوامة الانقسام بعودة الحديث عمن له الشرعية والولاية على «قوت الليبيين».

لكن بعيدًا عن صراع الأطراف الليبية الذي امتد إلى ورقة النفط نفسها، وقبل الخوض فيما ستؤول إليه نتائج هذا الانقسام، يبقى من المهم رسم «بروفايل» عن «قوت الليبيين» الذي يتصارعون عليه دوليًا بأدوات محلية.

أين تقع بالضبط البنية التحتية لصناعة النفط والغاز؟ وماهي أحواض النفط الرئيسية، ومكونات تلك الصناعة من حقول ومصاف وموانئ، وماهي شركات النفط الأجنبية العاملة في ليبيا؟ وفي ظل أي قانون تعمل تلك الشركات وماهو المقصود باتفاقيات تقاسم الإنتاج؟

أسئلة يجيب عنها الخبير النفطي الليبي د. محمد أحمد في هذه الدراسة

النفط الخام سلعة عديمة القيمة بدون تكريرها، و اشتقاق منتجات نفطية صالحة للاستخدام في الأجهزة و المعدات المستخدمة في حياتنا اليومية. ووفقا لعمليات الاستغلال التي تبدأ من الحرق للحصول على الطاقة أو عمليات التحويل لسلع أخرى مثل البلاستيك والأسمدة فإن كل منتج نفطي يلبي الحاجة وفقا لتقنية استخدام معينة.

وفي العموم فإن المنتجات النفطية أو الغازية يصعب إحلالها محل بعضها إلا في حالات معينة ومحدودة مثل إحلال الغاز الطبيعي محل الديزل في محطات توليد القدرة الكهربائية، فيما يعرف التوربينات ثنائية الاستخدام. و نظرا لأن برميل النفط يحوي نسبا متفاوتة من المنتجات النفطية تميل أكثر للمنتجات السوداء الثقيلة الأقل طلبا في السوق، وتخف في المنتجات البيضاء الأكثر طلبا في السوق فإن عمليات التكرير تحاول تعظيم الحصول على المنتجات البيضاء و لو بتكلفة إضافية يعوضها عادة الفرق في قيم المنتجات بالسوق.

التكرير صناعة غربية أمريكية المنشأ و كان النموذج القديم في تسويق النفط يعتمد على شحن النفط الخام إلى مراكز التكرير في الغرب (أمريكا و أوروبا) و من ثم يتم إرجاع المنتجات إلى الأسواق النامية بما فيها تلك المنتجة للنفط. طبعا كان هذا يتم بالارتكاز على التفوق التكنولوجي العالي للدول الغربية مع احتكار نسبي للتكنولوجيا في حقوق الاختراع باهظة التكاليف لدولة نامية.

تطوران مهمان حدثا تغيرت معه متغيرات كثيرة، التطور الأول كان مبكرا مع صعود نجم منظمة أوبك في السبعينيات ، حيث توفرت معه السيولة الكافية لتمويل مشروعات تكرير صناعية كبيرة تعتمد على الميزة النسبية في رخص المادة الخام ، كان هذا التطور مدفوعا أيضا بتصاعد روح استقلالية سياسية وتكون براعم لأفكار الأمن القومي و الاكتفاء الاستراتيجي من المنتجات النفطية في المواجهة مع الدول الغربية المستهلكة للنفط.

التطور الثاني خصوصا في أوروبا هو ارتفاع ما يسمى الوعي البيئي أو الهلع البيئي في بعض المسميات الأخرى، الذي فرض قوانين ذات تلكفة عالية على مستعملي النفط سواء كانوا مصنعين أم مستهلكين، وهما تطوران خلقا ظاهرة جمود صناعة التكرير في أوروبا وجزئيا هجرة الصناعة كثيفة الطاقة إلى أماكن أكثر اقتصادية التي بدأت بصناعة التكرير.

صناعة التكرير: تاريخيا و مستقبلا

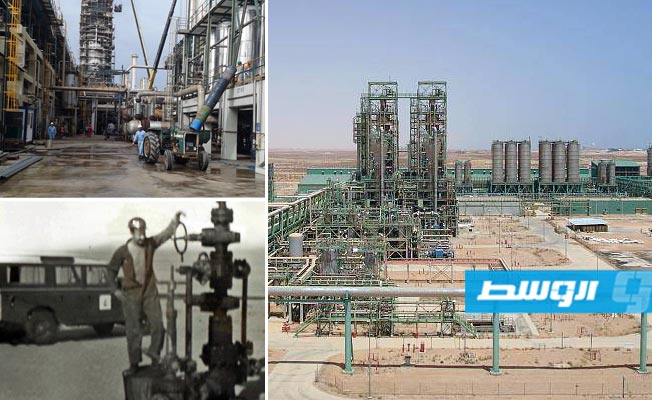

بدأت صناعة التكرير في ليبيا بإنشاء مصفاة صغيرة في مدينة مرسى البريقة النفطية بطاقة 10 آلاف برميل يوميا بالاشتراك مع المشغل الأجنبي وقتها شركة «إسو» الأمريكية. ولم تكن هذه المصفاة موضوعة ضمن خطة تطوير صناعة نفطية بقدر ما كانت مساعدة من الشركة المشغلة (هدية)، و كان يقصد بها تسهيل العمليات المحتاجة لكميات من المنتجات النفطية للشركة في منطقة شبه معزولة تفتقد حينها إلى شبكات توزيع المحروقات أو الكهرباء.

وساهم ارتفاع أسعار النفط في بداية السبعينيات مع بزوغ نجم منظمة أوبك في توفير المقدرات المالية التي كسرت حاجز العجز عن الاستثمار المحلي و تم وضع خطة لتطوير صناعة النفط في ليبيا مبنية على التوسع في قطاع التكرير واقتحام مجال صناعة البتروكيماويات، وبغض النظر هنا عن أي عوامل سياسية مصاحبة لمثل هذا التوجه الذي انتشر في عدة دول منتجة للنفط بما فيها السعودية و الجزائر، فإنه كان رد فعل لإحجام الشركات العالمية عن الاستثمار في قطاعات صناعية في الدول المنتجة رأت حينها أنها ستهدد قوتها و سطوتها خصوصا بعد انتزاع قرار تسعير النفط منها.

التجربة كانت في الواقع مريرة، و ظهرت تحديات كبرى في الطريق، لكن دولا محدودة استطاعت النفاذ من هذه الصعوبات، فقد ثارت ثائرة الصناعة الأوروبية النفطية، و فرضت قانون ضرائب ضد الإغراق للمنتجات البتروكيماوية الآتية من دول الشرق الأوسط وشمال أفريقيا، و من ضمنها ليبيا. كما قامت الدول الأوروبية بفرض مواصفات بيئية عالية التكلفة على المنتجات النفطية مما أدى إلى إعادة الاستثمار في المصافي للوفاء بهذه المواصفات، وفي حين نفذتها المصافي الأوروبية بسبب توفر التمويل اللازم، تعثرت مصافي الدول المنتجة للنفط التي ما صدقت ووفرت تكاليف إنشاء المصافي بتقنيات قديمة.

يمكن أن نعتبر ليبيا قد نجحت جزئيا في النفاذ من هذا المختنق، حيث أكملت بناء شبكة من المصافي، معتمدة على عاملين: تزويد السوق المحلية بما تحتاجه من منتجات نفطية، و تصدير المتبقي إلى الأسواق الدولية. وتزايدت احتياجات السوق الليبية أساسا من بنزين السيارات بشكل كبير ومع محدودية إنتاجه أصبحت ليبيا مستوردا كبيرا منه حيث تغطي المصافي الوطنية 20% فقط من الطلب المحلي على البنزين. ويأتي المصدر المحلي الأساسي من بنزين السيارات من مصفاة الزاوية التي كررت في الماضي خام السدرة واليوم تكرر خام الشرارة، الذي يرتبط معها بشبكة أنابيب من الحقل.

وتعد مصفاة الزاوية من أقدم المصافي المحلية بعد مصفاة مرسى البريقة، و تبلغ طاقتها التكريرية 120 ألف برميل يوميا من الخام الخفيف، تشرف عليها اليوم شركة مستقلة ممملوكة بالكامل للمؤسسة الوطنية للنفط و تحولت إلى مركز صناعات نفطية، ففيها مصنع لزيوت محركات السيارات ووحدة إسفلت، و هي ميناء لتصدير خام الشرارة، و كذلك لاستقبال المنتجات النفطية المستوردة سواء من الخارج أو من مصافٍ محلية أخرى.

مصفاة رأس لانوف هي المصفاة الثالثة من حيث الترتيب الزمني، وتعتبر من أكبر المصافي الليبية من ناحية الطاقة الإنتاجية حيث تبلغ قدرتها 220 ألف برميل يوميا، وقد صممت المصفاة أساسا لتكرير خام السرير المنتج من قبل شركة الخليج، ولكنها تقوم اليوم بتكرير مزيج من خامي مسلة و السرير من إنتاج شركة الخليج العربي.

وقد أقيمت مصفاة رأس لانوف في منطقة نائية في الهلال النفطي بالقرب من ميناء رأس لانوف لتصدير الخام المقام أساسا من شركة موبيل، الذي انتقل اليوم إلى شركة الهروج (تحالف المؤسسة مع بتروكندا-سن كور-وينترشل)، تقع في منتصف المسافة بين مدينتي بن جواد و مرسى البريقة. و صممت المصفاة لتكون قلب مجمع بتروكيماوي كبير ينتج ما يسمى بالأوليفانات المستخدمة في صناعات البلاستيك و المطاط الصناعي، والمنتجات الأساسية هي الإيثيلين، والبروبلين، وخليط ك4، وأخيرا البنزين الحراري، ويوجد مصنع للمنتجات اللاحقة بولي إيثلين «طاقة مصنع اللإيثيلين 1000 طن يوميا».

وكان هذا المجمع حلم مجموعة من المهندسين الليبيين الذين تصوروا أن يكون مركزا إقليميا في البحر المتوسط للبتروكيماويات، و كانت الرؤية أن يكون جسما تجاريا مستقلا يمول نفسه من أرباح البيع أو الشراكة مع شركة عالمية متخصصة في هذا المجال وفقا للتجربة السعودية في الجبيل و ما تفرعت عنه بمنظومة سابك. وتعد مصفاة رأس لانوف مصدرا هاما لمنتجي الديزل و زيت الوقود الثقيل، المستخدمين في محطات توليد الطاقة و بعض المصانع خصوصا في المنطقة الشرقية،

وهي لا تنتج بنزين السيارات حيث تستخدم النافتا المصدر الرئيسي لبنزين السيارات لتغذية مصنع الايثيلين، وقد تأثر المصنع سلبيا بتطورين هما الحصار الأمريكي على ليبيا، و المنافسة الشرسة من الصناعة البتروكيماوية الأوروبية. ويجري تصدير باقي المنتجات إلى الأسواق العالمية بما فيها المنتجات البتروكيماوية، باستثناء الإيثيلين الذي يستخدم جزء منه في المجمع نفسه، أو في مجمع الـ«بي في سي» في أبو كماش.

وفي سنة 2008، جرى قبول أول مشاركة أجنبية في صناعة المصب في ليبيا، بعد بيع جزء من ملكية مصفاة رأس لانوف لشركة إماراتية هي شركة الغرير، وتأسست شركة ليبية إماراتية مشتركة لإدارة المصفاة فقط وليس باقي المجمع البتروكيماوي.

وكان الهدف المعلن لهذه الصفقة أن يستثمر الشريك الأجنبي في تحديث المصفاة، و يحولها إلى مشروع تجاري رابح تفصل فيه عن إدارة و ملكية المؤسسة الوطنية للنفط مع التزام الشريك الأجنبي بتزويدات السوق المحلية و الحفاظ على العمالة الوطنية و تدريبها، إلا أن المصفاة متوقفة اليوم عن العمل، نظرا للظروف السياسية التي تمر بها البلاد، و الخلاف بين العنصر الوطني والشريك الأجنبي فيما يخص إدارة المصفاة.

مصفاتا السرير وطبرق

المصفتان الباقيتان هما السرير وطبرق اللتان تزودان بخام السرير الذي تنتجه شركة الخليج العربي، وترتبطان بخط أنابيب للتزويد. وتعمل مصفاة السرير بطاقة إنتاجية 10 آلاف برميل يوميا، وهي مخصصة لتزويد منطقة الجنوب الشرقي بحاجياتها من المحروقات، و خصوصا بنزين السيارات، فيما تبلغ القدرة الإنتاجية لمصفاة طبرق الانتاجية 20 ألف برميل يوميا، وهي تعمل على تزويد مناطق الشرق و الجبل الأخضر ببعض حاجياتها من المحروقات.

وبعد حرب الأسعار التي اندلعت بين أعضاء منظمة أوبك في منتصف الثمانينيات، و انحسار حصتها السوقية في العالم، بالإضافة إلى عامل الحصار الأمريكي على الصادرات النفطية الليبية، اتجهت الدولة إلى بناء نظام تكرير في مصبات النفط الليبي في أوروبا المعروفة حاليا بشركة «تام أويل»، الذي بدأ بشراء مصفاة نفط في كيرمونة ايطاليا ( 80 ألف برميل يوميا) ومصفاة جنيف بسويسرا (50 الف برميل يوميا) ومصفاة هامبورج (110 الف برميل يوميا) في ألمانيا.

وقد عملت المصافي الثلاث على استقبال و تكرير كميات من النفط الخام (السدرة - البريقة) وتوزيعها عن طريق شركة «تام أويل» ومحطاتها في السوق الأوروبية، وكانت عاملا مساعدا في استرجاع واختراق أسواق كانت بعيدة عن التواجد الليبي. ولا زالت مصفاتا جنيف و هامبورج تعملان بينما توقفت مصفاة كريمونة للمصاعب المالية التي واجهتها.

ينتج مجمع مرسى البريقة للكيماويات سماد اليوريا و مادتي الميثانول والأمونيا، ويستغل المصنع الغاز الطبيعي المنتج من حقول شركة سرت، كما نشير إلى معملي فصل المكثفات عن الغاز في كل من مرسى البريقة و الزويتينة، اللذين ينتجان كميات من مكثف النافتا مع كميات أخرى من غاز الطهي (غاز البترول المسال)و الذي يستعمل محليا. بالنسبة لمصنع «اليوريا» فقط ـ وليس الميثانول ـ فقد تم إدخال شريك أجنبي وهو شركة يارا النرويجية الرائدة في صناعة الأسمدة عالميا، وفقا للشروط نفسها التي طبقت مع شركة رأس لانوف.

محاربة أوروبية للصناعة الليبية

ويبقى السؤال المهم هو: كيف يمكن لصناعة المصب في ليبيا أن تتحسن و ماهي آفاق تطورها؟ كما لاحظنا فإن صناعة التكرير و البتروكيماويات أنشئت في ليبيا تحت ظل القطاع العام المتمثل أولا في قطاع الصناعة، و من ثم جرى نقله إلى قطاع النفط ممثلا في المؤسسة الوطنية للنفط. ويمكن القول إن الفكر الاستراتيجي في هذا التوجه انتقل من مرحلة إلى أخرى ليساير الظروف المحيطة بالصناعة النفطية العالمية.

ففي السبعينيات تركز التفكير الليبي على كيفية إضافة قيمة على الثروة النفطية، و ذلك بمحاولة تصنيع جزء منها ما يحقق التنويع في الاقتصاد و تحقيق الأمن في ناحية الإمدادات المحلية خصوصا مع التوسع الإنمائي الكبير الذي صاحب فورة الأسعار النفطية. هذا التوجه كان مطابقا في دول أخرى كالسعودية و الجزائر «التي انغمست أكثر في برامج التصنيع الثقيل ذي الملكية العامة وفقا للنموذج السوفييتي».

وقد دفع انهيار الأسعار ومحاربة أوروبا الصناعة الوليدة في ليبيا باتجاه جديد من التفكير، و هو تجميد التوسع في الصناعة التكريرية، مع الحفاظ على ماتم إنجازه وتسييره بالأدوات الممكنة خصوصا في ظل حصار تكنولوجي على قطع الغيار المستعملة في الصناعة. الموجة الأخيرة من الفكر في هذا المجال اتجهت للتخلص من مشاريع «الفيل الأبيض» وهي تدل على مشاريع ضخمة أنشئت منذ ربع قرن ذات تكلفة تشغيلية عالية ومثقلة بعمالة ضخمة و اقتصادياتها ضعيفة.

الوضع اليوم يمكن أن يوصف بالأزمة، في ظل العوامل الآتية

ـ تزايد حاد في الطلب المحلي تحت نظام الدعم الحكومي على المنتجات النفطية في قطاعات المواصلات و توليد الكهرباء و الصناعة أكثر من قدرة المصافي المحلية على الوفاء به.

ـ تخلف تكنولوجي كبير في المعدات ناتج عن سنين طويلة من قلة الصيانة بسبب العقوبات الدولية، وتضخم عدد العمالة مع إنتاجية ضعيفة.

ـ عجز الدولة ممثلة في المؤسسة الوطنية للنفط عن تمويل تحسينات ضرورية في المصافي القائمة.

ـ فشل في توجه المشاركة الأجنبية سواء منها تلك التي تحققت، وأفضت إلي مقاومة عمالية كبيرة في رأس لانوف و مرسى البريقة، أم لم تتحقق مثل اقتراح المشاركة مع »دو كيميكلز» في مصنع الايثيلين، أو المشاركة مع «فيتول» في مصفاة الزاوية.

ويبقى أن الخيارات صعبة، و أن التوجه إلى إقامة مصاف جديدة من قبل بعض الصناديق الاستثمارية الحكومية مثل «صندوق الإنماء» قد يثبت استمرارا للأزمة و ليس حلها إذا لم تحل مسائل مبدئية هي: أسعار بيع الخام للمصافي، أسعار بيع المنتجات محليا و دوليا، طريقة تمويل الدعم الحكومي، التأكد من قيمة الاسواق الخارجية.

اقرأ أيضا: خارطة النفط الليبي.. الحقول والموانئ والشركات (1ـ 2)

تعليقات